von Matthias Schmidt-Lehr

Nach dem Covid-19-Schock erholen sich weite Teile des AM-Marktes. Aber es gibt starke Unterschiede je nach Region, Branche und Technologie.

Im laufenden Jahr scheint sich die AM-Industrie weitestgehend von den Covid-19-Auswirkungen zu erholen, sodass der 3D-Markt zu seinen jährlichen Wachstumsraten von rund 20 Prozent zurückkehrt. Es ist jedoch zu beobachten, dass ein differenzierter Blick auf die Entwicklungen je nach Region, Industriesegment und Technologie notwendig ist.

Regional betrachtet setzt sich inzwischen der Trend der vergangenen Jahre fort: Die USA, mit deutlichem Abstand weltweit größter AM-Markt, zeigen auch die höchsten Wachstumsraten. China und Deutschland folgen auf den Rängen 2 und 3 mit etwas geringeren Wachstumsraten. Obwohl die US-Industrie deutlich später in den Metall-AM-Markt eingestiegen und bei vielen dortigen Unternehmen noch enormer Nachholbedarf besteht, beeindruckt der US-AM-Markt mit zahlreichen neuen Unternehmen. Ein Großteil der Start-ups und eine überwältigende Mehrheit der globalen Investitionen fließt derzeit in amerikanische Lieferanten und Anwender für Additive Fertigung.

Automobilbau erholt, Raumfahrt wächst rasant

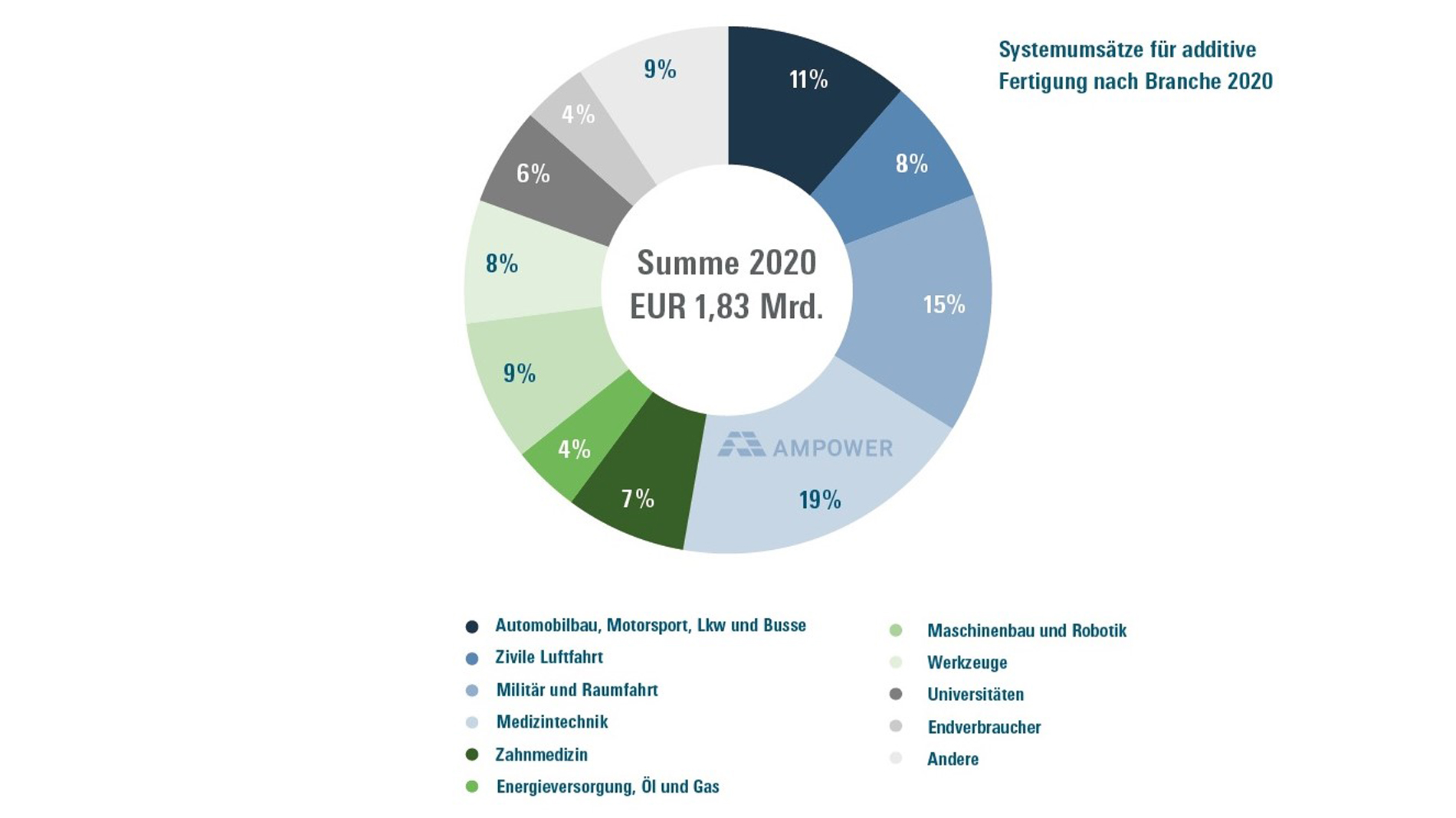

Historisch gesehen sind Luftfahrt, Medizintechnik und Automobilbau die größten Absatzmärkte für Anlagen, Werkstoffe und Fertigungsdienstleistungen in der Additiven Fertigung (siehe Grafik). Insbesondere die Entwicklungen in der Luftfahrt und im Automobilbau haben stark zum Einbruch der Umsätze in der AM-Industrie im Jahr 2020 beigetragen, wobei der negative Effekt in der Luftfahrt nachhaltige Auswirkungen zeigen wird. Hier ist erst in den kommenden Jahren mit einer Erholung zu rechnen, gestützt von Investitionen insbesondere im Bereich militärischer Anwendungen, z. B. in Triebwerke.

Dagegen hat sich der Automobilbau deutlich früher erholt. Allerdings wird immer deutlicher, dass die direkten additiven Fahrzeuganwendungen weiterhin dem Luxus- und Sportsegment vorbehalten bleiben. Umso mehr setzen sich industrieweit die additiven Verfahren nun endgültig im Bereich Werkzeuge, Produktionsmittel und Anlaufserien durch und weisen erhebliches Potenzial auf. Auch im Bereich Raumfahrt hat sich das ohnehin schon hohe Wachstumstempo im additiven Metall-3D-Druck der letzten Jahre weiter fortgesetzt. Hier ist auch in den kommenden Jahren weiterhin mit einer erhöhten Nachfrage insbesondere bei großen Anlagen zu rechnen, um beispielsweise leistungsfähigere Raketentriebwerke in einem Stück aus Hochleistungswerkstoffen zu drucken.

Übersättigung an Technologielieferanten

Wachstum und Konsolidierung als scheinbare Gegensätze machen sich auch bei der näheren Betrachtung der Technologiesegmente bemerkbar. Bei etablierten additiven Verfahren ist eine Übersättigung an Technologielieferanten zu bemerken. Dies wird in den kommenden Jahren zu Zusammenschlüssen und Übernahmen führen. In den Technologiebereichen Stereolithografie, Laser-Pulverbett und FDM wandeln sich die Unternehmensstrategien zunehmend zu gewinnorientierten Strukturen. Investitionen sind somit deutlich stärker an konkrete Markt- und Profitaussichten geknüpft. In einigen Unternehmen, die schon seit vielen Jahren im AM-Bereich aktiv sind, konnten zuletzt stärkere Einschnitte und Umstrukturierungen beobachtet werden, um sich an die korrigierten Marktverhältnisse anzupassen.

Ganz anders sieht die Situation bei neuen, zukunftsweisenden Technologien aus: Hohe Investitionssummen in Start-ups wie Seurat oder Nexa3D zeigen, dass die Technologie noch lange nicht die Grenzen des Machbaren erreicht hat und in den kommenden Jahren weiterhin deutliche Zuwächse zu erwarten sind.

Der Autor Matthias Schmidt-Lehr ist CEO und Co-Founder von Ampower. Das Unternehmen veröffentlicht im März eines jeden Jahres einen Marktreport, der die globale Entwicklung der additiven Fertigung untersucht.

Ampower auf der Formnext 2021:

Halle 12.0, Stand E98

MEHR INFOS UNTER:

Tags

- Additive Fertigung